담주에 개강이라니

여러분 저 4-2학기인데도 멋진 시간표가 만들어졌어요

특히 금요일 1교시부터 9교시까지 쉬는시간 없이 9 to 6

믿을수가 없어요

교수님들이 녹강으로 해주시면 좋겟네요....

1. 제목 : "삼성에 악재냐 호재냐"…日기업 '승부수'에 평가 엇갈린 이유

2. 참고 기사

https://www.hankyung.com/article/2024082322811

"삼성에 악재냐 호재냐"…日기업 '승부수'에 평가 엇갈린 이유

"삼성에 악재냐 호재냐"…日기업 '승부수'에 평가 엇갈린 이유, 도쿄거래소에 10월 상장 '낸드 3위' 日키옥시아 상장 兆단위 실탄으로 삼성 추격 시총 14兆…日증시 'IPO 최대어' 투자 확대 위해 자

www.hankyung.com

https://www.businesspost.co.kr/BP?command=article_view&num=343458

SK하이닉스가 '골칫덩이' 된 일본 키옥시아 지분 포기 못하는 이유

[비즈니스포스트] SK하이닉스가 4조 원을 투자해 지분을 보유하고 있는 일본 낸드플래시 메모리 반도체 기업 '키옥시아'가 회사에 골칫거리가 되고 있다.다만 최근 낸드플래시 시황..

www.businesspost.co.kr

https://www.ajunews.com/view/20240602132939554

낸드 치킨게임 끝나나...eSSD에 삼성·하이닉스 웃고 키옥시아·WD 울고 | 아주경제

올 하반기 글로벌 낸드플래시 시장에서 치킨게임이 사실상 종지부를 찍을 전망이다. 삼성전자와 SK하이닉스·솔리다임이 고부가가치 기업용 SSD(eSSD)...

www.ajunews.com

3. 내용 요약

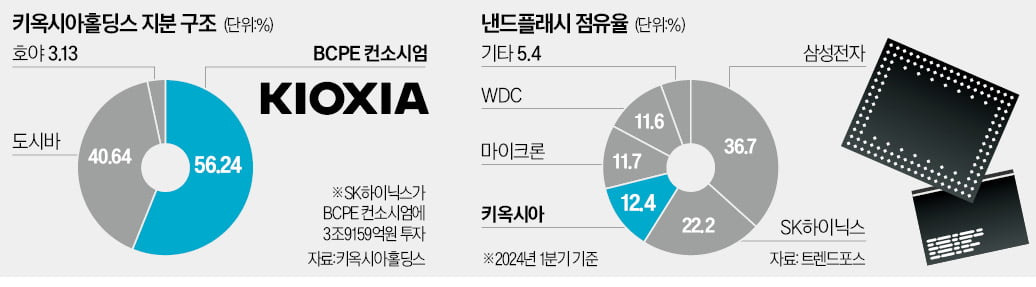

1) 키옥시아 : 옛 도시바메모리. 세계 3위 낸드플래시 업체. 경영난을 겪던 도시바는 2017년 메모리사업부 지분을 시장에 내놨다. 2018년 6월 베인캐피털이 주도하고 SK하이닉스 등이 참여한 ‘한·미·일 컨소시엄’이 지분 49.9%를 가져갔다. 현재 컨소시엄 지분율은 56.24%로 확대됐다. 나머지는 도시바(40.64%)와 호야(3.13%)가 갖고 있다.

낸드플래시 메모리 : 전원이 꺼지면 저장된 자료가 사라지는 D램이나 S램과 달리 전원이 없는 상태에서도 메모리에 데이터가 계속 저장되는 플래쉬메모리의 일종. 데이터의 저장 및 삭제가 자유롭다.

2) 키옥시아는 오는 10월 일본 도쿄증시 상장에 나선다. 낸드플래시 업황이 살아나면서 올 상반기 흑자 전환에 성공한 덕이다. 키옥시아는 상장을 통해 마련한 확보한 조(兆) 단위 자금을 연구개발(R&D)과 설비 투자에 활용해 삼성전자 및 SK하이닉스를 따라잡는다는 계획이다. 현재 일본 증시 ' 기업공개(IPO) 최대어' 로 통하며, 상장 후 시가총액은 1조5000억엔(약 13조8000억원)에 달할 것이란 전망

- R&D: 인공지능(AI) 시대를 맞아 시장이 커지고 있는 기업용 솔리드스테이트드라이브(eSSD)에 대해선 ‘존재감이 약하다’는 평가. 특히 키옥시아는 24년 1분기 eSSD 시장에서 삼성, 하이닉스에 밀려 낙오 가능성이 제기됨.

- 시설 : 키옥시아는 최근 미에현 요카이치 공장과 이와테현 기타카미 공장의 가동률을 100%로 끌어올렸다. 동시에 6세대 구형 제품 중심인 생산 라인을 8·9세대 첨단 제품으로 전환하는 투자도 진행 중이다.

2-1) 시가총액14조에 근접한 한국기업은 KT&G, 한국전력, 한화에어로스페이스 HD한국조선해양, HMM이 있음.

3) 키옥시아가 설비를 늘리면 낸드플래시 공급량도 확대된다는 점에서 삼성전자와 SK하이닉스에 악재가 될 것이란 분석이 나온다. 다만 키옥시아에 약 4조원을 투자한 SK하이닉스는 투자금 회수 가능성이 생겼다는 점에서 호재란 평가도 있다.

4) 키옥시아의 올 1분기 기준 낸드플래시 시장 점유율은 12.4%로 세계 3위로 1, 2위인 삼성전자(36.7%), SK하이닉스(22.2%)와 격차가 크다. 제품 경쟁력을 높이고 한국 기업을 추격하기 위해 대규모 자금이 필요했던 키옥시아는 3~4년 전부터 상장을 추진했으나 작년 업계 불황으로 적자를 기록, IPO 중지. 올 들어 낸드플래시 시장이 살아난 덕에 상반기 흑자(1분기 439억엔, 2분기 1259억엔)를 내자 상장 다시 추진.

5) SK하이닉스 : 키옥시아 상장시 SK하이닉스의 투자금 회수 가능성 커짐. SK하이닉스는 베인컨소시엄에 속한 펀드 4개 중 키옥시아 지분 25.9%를 보유한 ‘BCPE LP’의 지분 73.5% 소유. 단순 환산하면 키옥시아 지분 19%를 보유. 키옥시아 상장시 키옥시아 지분을 최대 15% 추가 확보 가능한 전환사채(CB·주식으로 바꿀 수 있는 권리를 가진 채권)도 있음. 합치면 34%.

6) 다만 최근 낸드플래시 시황 악화로 작년 적자만 2조원이 넘는 등 실적이 악화한 데다 키옥시아가 생존을 위해 미국 웨스턴디지털 등 다른 낸드플래시 기업과 합병을 추진하고 있어 자칫 합병 성사시 시장에서 자사 입지가 줄어들 수 있다.

24.02 기사 : SK하이닉스의 키옥시아 투자는 실패한 투자다

7) SK하이닉스 입장에선 지분을 그냥 유지하기도, 그렇다고 매각하기도 애매하다. 다만 키옥시아가 다른 경쟁사에 넘어갔을 때 낸드플래시 업계에 미칠 파장을 고려하면, 지분을 처분할 가능성은 높지 않은 것으로 분석된다.

- 키옥시아는 2023년 4월부터 12월까지 2540억 엔(약 2조3천억 원)의 순손실을 기록. 사유는 업황 악화.

- SK하이닉스의 2023년 4분기 키옥시아 투자 자산 평가손실은 1조4300억 원. 영업외손실 2조2200억 원 가운데 절반 이상이 키옥시아 투자에서 비롯.

8) 키옥시아는 24.04부터 웨스턴디지털과 합병 추진중. 과거 23.10 합병협상이 있었으나 합병조건에서 타협점을 찾지못해 결렬. 만약 웨스턴디지털과 키옥시아의 합병이 성사된다면 합병회사 점유율은 31.4%로 올라가고, SK하이닉스는 3위로 밀려나게 된다.

- 낸드플래시 산업은 반도체 적층수가 지속 증가하면서 투자비가 계속 늘어나고 있다. 이에 따라 D램처럼 ‘규모의 경제’가 더욱 중요해지고 있다. 따라서 거대 낸드플래시 기업이 탄생하면 SK하이닉스가 생산단가 경쟁에서 밀려날 가능성이 있다.

9) 미국 마이크론이나 중국 YMTC와 같은 반도체 경쟁사에 키옥시아가 넘어가는 것은 SK하이닉스에겐 더 나쁜 시나리오.

: 중국 YMTC는 2022년 말부터 200단 이상의 3D 낸드플래시를 양산하며 선두업체와 기술격차를 좁히고 있는 중. 키옥시아 기술력 확보시 향후 낸드플래시 판매단가 하락과 공급과잉을 가져올 공산이 큼.

'대외활동 > 신문스터디' 카테고리의 다른 글

| [신문스터디] 한국 주식 문제점 (10) | 2024.09.05 |

|---|---|

| [신문스터디] 테무도 못피한 불황 (16) | 2024.08.28 |

| [신문스터디] Black monday (0) | 2024.08.11 |

| [신문스터디] 티메프 (2) | 2024.08.01 |

| [신문스터디] 감세정책으로 인한 재정건정성에 대해서 (0) | 2024.07.26 |